Empresa de Servicios: Este tipo de empresa realiza la prestación de alguna actividad intangible. Como por ejemplo:

- Los servicios que brindan algunos profesionales (profesores, abogados, etc).

- Las organizaciones que se dedican a la limpieza, estética de personas, animales y/o cosas, u otros.

Podemos identificar como negocios de servicios a:

- Empresas de Servicio de Seguridad.

- Despachos de abogados, contadores.

- Salas de belleza.

- Empresas de transporte.

- Salas de cine, parques de diversiones.

- Empresas que brindan electricidad.

- Tintorerías.

- Escuelas, institutos, universidades.

- Hospitales.

- Agencias de viaje.

Además, podemos mencionar que en muchos países de Latino américa las empresas de servicios han aumentado y son actualmente el foco de prendimiento, dado que su demanda es muy amplia tanto por el público común como por las grandes empresas.

2. Empresa de Comercialización de Bienes y/o Mercancías: Estos tipos de empresas se dedican a la compra de Bienes y/o Mercancías para su posterior venta.

Algunos ejemplos son:

- Supermercados.

- Librerías, papelerías.

- Mueblerías.

- Joyerías.

- Agencias de comercialización de autos.

3. Empresas Manufactureras o de Transformación: Estos tipos de empresas se dedica a la compra de materias primas, para que luego mediante la utilización de mano de obra y tecnología, sean transformadas en un producto terminado para su posterior venta.

Podemos observar como ejemplo a las siguientes empresas:

- Plantas ensambladoras de automóviles.

- Las empresas acereras.

- Vinícolas.

- Constructoras.

El costo incluye todo elemento y erogación que terminan haciendo parte del producto final o servicio prestado de forma directa.

Por gasto se entiende el conjunto de erogaciones destinadas a la distribución o venta del producto, y a la administración e incluso al mantenimiento de a planta física de la empresa.

En el gasto se pueden clasificar aquellas erogaciones que no se pueden identificar de forma directa en el producto final porque no participó en su construcción.

De la lectura de las definiciones se identifica una clara diferencia: El costo es la erogación en que se incurre para fabricar un producto. El gasto es la erogación en que se incurre para distribuirlo y para administrar los procesos relacionados con la gestión, comercialización y venta de los productos, para operar la empresa o negocio.

CONTABILIDAD FINANCIERA

• Genera información para proporcionar a personas relacionadas externamente con la organización (Bancos, accionistas, etc.)

• Genera información sobre el pasado o hechos históricos de la organización.

• La información que genera tiene que ser regulada por principios, normas y reglas contables.

• Es un sistema obligatorio de acuerdo con la legislación mercantil

• Proporciona con exactitud y precisión la utilidad generada.

• La contabilidad Financiera se apoya en la información contable de cada área de la Organización.

CONTABILIDAD ADMINISTRATIVA

• Genera información de uso interno en la organización, para la toma de decisiones

• La información que precisa coadyuva en la toma de decisiones para tomar acciones enfocada hacia el futuro.

• No está regulada por principios de contabilidad.

• No es un sistema de información obligatorias a un sistema opcional.

• No puede determinar con precisión la utilidad generada, proporciona aproximaciones o estimaciones.

• Recurre a disciplinas como la estadística, economía, la investigación de operaciones, las finanzas y otras con el fin de aportar soluciones a problemas de la Organización

CONTABILIDAD DE COSTOS

• Generar información para medir la utilidad.

• Valuar los inventarios.

• Proporcionar reportes para ayudar a ejercer el control administrativo.

• Ofrecer información para la toma de decisiones.

• Generar información para ayudar a la administración o fundamentar la planeación de operaciones.Algunos autores definen la contabilidad de costos como un puente entre la contabilidad administrativa y la financiera. De acuerdo a los cincos objetivos de esta contabilidad en la medida en que se sirve a los dos primeros.

OBJETIVOS DE LA CONTABILIDAD DE COSTOS

• Acumular los datos de costos para determinar el costo unitario del producto

• fabricado.

• Proporcionar a la administración de la-empresa datos de los costos necesarios para la plantación de las operaciones de

• manufactura y el control de los costo de producción.

• Contribuir al control de las operaciones manufactureras.

• Proporcionar a los diferentes niveles de la administración toda la información de costos necesaria para la presupuestario, los estudios económicos y otras decisiones especiales, relacionadas con inversiones a largo y mediano plazo.

• Brindar racionalidad en la toma de decisiones.

• El flujo de producción.

• El establecimiento de medios eficientes de registro y análisis de la información de costos que refleja la actividad de producción.

• La obtención de información sobre cantidades y valor de la materia prima consumida a través de las inquisiciones de materiales.

ELEMENTOS DEL COSTO DE PRODUCCIÓN

Materia prima

Mano de obra

Costos indirectos

Costos de producción

MATERIA PRIMA.

Se define como materia prima todos los elementos que se incluyen en la elaboración de un producto. La materia prima es todo aquel elemento que se transforma e incorpora en un producto final. Un producto terminado tiene incluido una serie de elementos y subproductos, que mediante un proceso de transformación permitieron la confección del producto final.

La materia prima es utilizada principalmente en las empresas industriales que son las que fabrican un producto. Las empresas comerciales manejan mercancías, son las encargadas de comercializar los productos que las empresas industriales fabrican.

MANO DE OBRA

Se entiende por mano de obra el coste total que representa el montante de trabajadores que tenga la empresa incluyendo los salarios y todo tipo de impuestos que van ligados a cada trabajador. La mano de obra es un elemento muy importante, por lo tanto su correcta administración y control determinará de forma significativa el costo final del producto o servicio.

TIPOS DE MANO DE OBRA

Mano de obra directa: es la mano de obra consumida en las áreas que tienen una relación directa con la producción o la prestación de algún servicio. Es la generada por los obreros y operarios calificados de la empresa.

Mano de obra indirecta: es la mano de obra consumida en las áreas administrativas de la empresa que sirven de apoyo a la producción y al comercio.

Mano de obra de gestión: es la mano de obra que corresponde al personal directivo y ejecutivo de la empresa.

Mano de obra comercial: es la mano de obra generada por el área comercial de la empresa y la constructora.

COSTOS INDIRECTOS

Son todos los costos que no están clasificados como mano de obra directa ni como materiales directos. Aunque los gastos de venta, generales y de administración también se consideran frecuentemente como costos indirectos, no forman parte de los costos indirectos de fabricación, ni son costos del producto.

Ejemplos de costos indirectos:

Mano de obra indirecta y materiales indirectos.

Calefacción, luz y energía de fábrica.

Arrendamiento del edificio de fábrica

Depreciación del edificio y del equipo de fábrica.

Impuesto sobre el edificio de fabricación

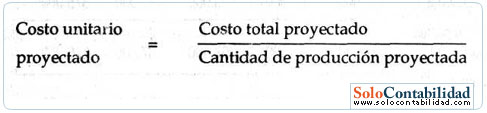

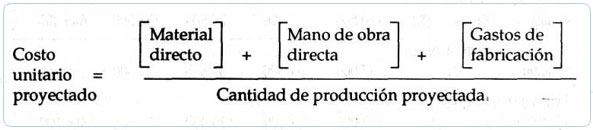

El costo unitario de producción proyectado se compone de costo de material directo, mano de obra directa y gastos de fabricación.

El costo unitario se determina dividiendo el costo total entre la cantidad de producción proyectada.

La información necesaria es la siguiente:

Costos proyectados de:

- Material directo

- Mano de obra directa

- Gastos de fabricación

Cantidad de producción proyectada

La fórmula para determinar el costo unitario proyectado, es la siguiente:

costo.

El costo hace referencia al conjunto de erogaciones en que se incurre para producir un bien o servicio, como es la materia prima, insumos, mano de obra energía para mover máquinas, etc.

Gasto.

Diferencias entre costo y gasto.